Schema einer Stufenweise Fixkostendeckungsrechnung

Umsatzerlöse einer Produktart

-variable Kosten der abgesetzten Produkte dieser Produktart

=Deckungsbeitrag I (je Produktart)

-Produktfixkosten der Produktart

=Deckungsbeitrag II (je Produktart)

- Produktfixkosten der Produktgruppe

= Deckungsbeitrag III (je Produktgruppe)

- Bereichsfixkosten

= Deckungsbeitrag IV (je Bereich)

- Spartenfixkosten

= Deckungsbeitrag V (je Sparte)

- Unternehmensfixkosten

= Deckungsbeitrag VI = Betriebsergebnis

-variable Kosten der abgesetzten Produkte dieser Produktart

=Deckungsbeitrag I (je Produktart)

-Produktfixkosten der Produktart

=Deckungsbeitrag II (je Produktart)

- Produktfixkosten der Produktgruppe

= Deckungsbeitrag III (je Produktgruppe)

- Bereichsfixkosten

= Deckungsbeitrag IV (je Bereich)

- Spartenfixkosten

= Deckungsbeitrag V (je Sparte)

- Unternehmensfixkosten

= Deckungsbeitrag VI = Betriebsergebnis

Verbuchung von Privaten Vorfällen nicht durch Privatentnahem sondern direkt

Verstoß geg. die Bilanzwahrheit

Lieferung geht im Laufenden Geschäftsjahr ein, Rechnung und Zahlung aber im nächsten Jahr. Buchung jedoch für nächstes Jahr geplannt ->

Verstoß gegen die Vollständigkeit

Die Bilanz soll nun statt wie immer anders dargestellt werden und Posten zusammengefasst werden, um besser dar zu stehen ->

Verstoß gegen Bilanzkontinuität und Bilanzklarheit

Verbuchung von Aktiv und Passivseite der Bilanz miteinander (Bsp.: Guthaben mit Verbl. gegenbuchen) ->

Verstoß geg. der Bilanzklareit / Finanziele Bewertung -> §246 II

Kalkolatorische Kosten als Aufwand verrechnen

-> Verstoß geg.Grundsatz der Pagatorik (Kosten, die durch reale Auszahlungsströme verursacht werden (pagatorisch bedeutet so viel wie „aus Zahlungen stammend“).) (§ 252 I.5)

Realisierung des Verkaufserlöse zu einem Zeitpunkt in der Gegenwart:

Verstoß geg. Realisationsprinzip -> Verkauferlös gilt erst als realisiert, wenn Lieferung erfolgt ist §252 IV. 2

Geringwertige Geschäftsfälle nicht berücksichtigen ->

Verstoß geg. das Vollständigkeitsprinzip (§ 239 II)

Zahlung für jetziges und zukünftiges Geschäftsjahr wird vorrausgezahlt aber in jetzigen Geschäftsjahr aber als komplette erfolgswirksame Berücksichtigung verbucht ->

Verstoß geg. Realisationsprinzip, Abrenzung der Zeit nach

Erweiterung der Produktion -> organisatorische Umstrukturierung -> Aufwendungen ->

Erweiterung des Geschäftsbetrieb -> Bilanzierungshilfe, Ausweis in Bilanz vor AV -> gesonderte Abschreibung

Es soll unter der Annahme, dass der Wertverzehr der Maschine sowohl durch den Zeitablauf als auch durch die Leistungsabgabe ausgelöst wird, ein Abschreibungsplan aufgestellt werden. Gehen Sie davon aus, dass die Maschine wenn sie ungenutzt bliebe nach fünf Jahren noch 165.000 € Wert wäre! Die Leistungsabgabe im ersten Jahr der Nutzung betrage 3.100 Maschinenstunden. Stellen Sie - soweit möglich - einen Abschreibungsplan auf! (Anschaffungsausgaben der Maschine 240000)

1. Zeitverlust Linear verteilen:

240.000 - 165.000 / 5 = 15.000

2.Leistungsverlust = 165.000

3.Wertverlust pro Leistungseinheit:

165.000 / 15.000 = 11 €

240.000 - 165.000 / 5 = 15.000

2.Leistungsverlust = 165.000

3.Wertverlust pro Leistungseinheit:

165.000 / 15.000 = 11 €

Geben Sie kurz und knapp Kriterien einer kurzfristigen Eliminationsentscheidung eines Produktes und im Gegensatz dazu einer langfristigen Eliminationsentscheidung an!

kurzfristiges Kriterium einer Eliminationsentscheidung: Deckungsbeitrag (I) > 0, entspricht Deckung der variablen Kosten, ganz korrekt sind noch Opportunitätskosten miteinzubeziehen: wertmäßiger Deckungsbeitrag > 0.

langfristiges Kriterium einer Eliminationsentscheidung: Anregungsinformation aus der stufenweisen Fixkostendeckungsbeitragsrechnung

=> Deckungsbeitrag II > 0, Deckung aller produktspezifischen Kosten, aber eigentlich investitionstheoretische Entscheidungskalküle notwendig (z. B. Kapitalwert > 0)

noch zu beachten:

- Stillegungskosten

- sunk costs

- Verbundeffekte

- Absatz

- Produktion

- „weiche“ Faktoren (Image, Marketing, Proteste, etc.)

langfristiges Kriterium einer Eliminationsentscheidung: Anregungsinformation aus der stufenweisen Fixkostendeckungsbeitragsrechnung

=> Deckungsbeitrag II > 0, Deckung aller produktspezifischen Kosten, aber eigentlich investitionstheoretische Entscheidungskalküle notwendig (z. B. Kapitalwert > 0)

noch zu beachten:

- Stillegungskosten

- sunk costs

- Verbundeffekte

- Absatz

- Produktion

- „weiche“ Faktoren (Image, Marketing, Proteste, etc.)

Arap Prap

Arap Aufwand erfolgt teilweise noch, Zahlung bereits erfolgt

Prap Leistung erfolgt teilweise noch, bereits erhalten

Prap Leistung erfolgt teilweise noch, bereits erhalten

Berechnung des durchschnittlich gebundenen betriebsnotwendigen Kapitals

Grundstücke

- nicht betriebsnotwendig

+ kalkulatorisch

+ Gebäude

+ Maschinen

+ Umlaufvermögen

=Betriebsnotwendiges Vermögen

- Kundenzahlungen

- Verbindlichkeiten aus Lieferungen und Leistungen

= Betriebsnotwendiges Kapital

Addition zweier verschiedener Buchwerte und Division durch 2 führt zum Durchschnittswert.

- nicht betriebsnotwendig

+ kalkulatorisch

+ Gebäude

+ Maschinen

+ Umlaufvermögen

=Betriebsnotwendiges Vermögen

- Kundenzahlungen

- Verbindlichkeiten aus Lieferungen und Leistungen

= Betriebsnotwendiges Kapital

Addition zweier verschiedener Buchwerte und Division durch 2 führt zum Durchschnittswert.

Berechnung der kalkulatorischen Zinsen einer Maschine mittels Restwertmethode

1.Ermitteln des Jährlichen Abschreibungsbetrages

Anschaffungswert - RBW / ND

2.Durchschnittlich gebundenes Kapital der aktuellen Periode ermitteln

Anschaffungswert- Jährlicher Abschreibungsbetrag

Dieses Ergebnis mal dem kalkulatorischem Zinssatz ergibt die kalk. Zinsen

3.Durchschnittlich gebundenes Kapital der nächsten Periode(n) ermitteln

RBW der vorherigen Periode + RBW der aktuellen Periode / 2

Dieses Ergebnis mal dem kalkulatorischem Zinssatz ergibt die kalk. Zinsen

Anschaffungswert - RBW / ND

2.Durchschnittlich gebundenes Kapital der aktuellen Periode ermitteln

Anschaffungswert- Jährlicher Abschreibungsbetrag

Dieses Ergebnis mal dem kalkulatorischem Zinssatz ergibt die kalk. Zinsen

3.Durchschnittlich gebundenes Kapital der nächsten Periode(n) ermitteln

RBW der vorherigen Periode + RBW der aktuellen Periode / 2

Dieses Ergebnis mal dem kalkulatorischem Zinssatz ergibt die kalk. Zinsen

Wo ist der Unterschied zum BaB nach GK und VK Verfahren

Im Rhamen der GKbetrchtung enthält dieser die variablen primären + sekundären GK.

Im Rahmen der Vollkostenrechnung zusätzlich die fixen GK.

Im Rahmen der Vollkostenrechnung zusätzlich die fixen GK.

Digitale Abschreibung

•Sonderform der arithmetisch-degressiven Abschreibung

at=(ND+1-t)*d

ND = Nutzungsdauer

d = 2*A / n*(n + 1)

at=(ND+1-t)*d

ND = Nutzungsdauer

d = 2*A / n*(n + 1)

Betriebsergebniskonto Umsatzkostenverfahren

| HK der abgesetzten Güter und DL | Umsatzerlöse |

| Forschungs- und Entwicklungskosten | |

| Verwaltungskosten | |

| Vertriebskosten | |

| Betriebsgewinn | Betriebsverlust |

HK der abgesetzten Güter und DL = Material und Fertigung / Menge

Betriebsergebniskonto nach dem Gesamtkostenverfahren

| Gesamtkosten | Umsatzerlöse |

| Bestandsminderungen | Bestandserhöhungen |

| aktivierte Eigenleistungen | |

| Betriebsgewinn | Betriebsverlust |

Der Bestand wird als Diff. zw. der Produktions und der Absatzmenge gewertet.

Produktionsmenge höher als Absatzmenge = Bestandserhöhung

Das ganze wird mit dem Wert der HK des Produktes Multipliziert.

Allgemeiner Ablauf der Bilanzentscheidung

Prüfen auf Vermögensgegenstand

Vorliegen von Vermögens-/Schuldgegenstand?

Wirtschaftlicher Wert?

Selbständige Bewertbarkeit? (Ja, Bewertung zu Anschaffungskosten möglich)

Selbständige Verwertbarkeit? (durch Verkauf in Geld transformierbar)

Zurechnung zum Betriebsvermögen

Betriebsvermögen?

Konkretes Bilanzierungsverbot?

Bilanzierungswahlrecht?

=> Bilanzierung

Auch möglich: Rechnungsabgrenzungsposten mit Wahlrecht, so wie Bilanzierungshilfe mit Wahlrecht.

Vorliegen von Vermögens-/Schuldgegenstand?

Wirtschaftlicher Wert?

Selbständige Bewertbarkeit? (Ja, Bewertung zu Anschaffungskosten möglich)

Selbständige Verwertbarkeit? (durch Verkauf in Geld transformierbar)

Zurechnung zum Betriebsvermögen

Betriebsvermögen?

Konkretes Bilanzierungsverbot?

Bilanzierungswahlrecht?

=> Bilanzierung

Auch möglich: Rechnungsabgrenzungsposten mit Wahlrecht, so wie Bilanzierungshilfe mit Wahlrecht.

Korrekturmöglichkeiten bei zu kurz geschätzter Nutzungsdauer (ND)

1. Weiter verfahren wie bisher, entsprechend des ursprünglichen

Abschreibungsplans (Abschreibung unter 0)

Weder Aufwand noch Vermögen werden richtig dargestellt!

2. Korrektur im Zeitpunkt des Bekanntwerdens (t*) auf lineare Abschreibung mit richtiger Nutzungsdauer.

Weder Aufwand noch Vermögen werden richtig dargestellt! Jedoch wird ein tendenziell besserer Einblick vermittelt!

3.Zuschreibung im Zeitpunkt des Bekanntwerdens (t*) auf den Betrag der sich ergeben hätte, wenn die richtige Nutzungsdauer von Anfang an bekannt gewesen wäre. Dieser bildet den Ausgangspunkt des „neuen“ Abschreibungsbetrags.

Nach der Zuschreibung erfolgt die Abschreibung in richtiger Höhe!

Allerdings: Verzerrung des Jahresergebnisses im Jahr der Zuschreibung!

Abschreibungsplans (Abschreibung unter 0)

Weder Aufwand noch Vermögen werden richtig dargestellt!

2. Korrektur im Zeitpunkt des Bekanntwerdens (t*) auf lineare Abschreibung mit richtiger Nutzungsdauer.

Weder Aufwand noch Vermögen werden richtig dargestellt! Jedoch wird ein tendenziell besserer Einblick vermittelt!

3.Zuschreibung im Zeitpunkt des Bekanntwerdens (t*) auf den Betrag der sich ergeben hätte, wenn die richtige Nutzungsdauer von Anfang an bekannt gewesen wäre. Dieser bildet den Ausgangspunkt des „neuen“ Abschreibungsbetrags.

Nach der Zuschreibung erfolgt die Abschreibung in richtiger Höhe!

Allerdings: Verzerrung des Jahresergebnisses im Jahr der Zuschreibung!

Korrekturmöglichkeiten bei zu lang geschätzter Nutzungsdauer

1. Beibehaltung des ursprünglichen Abschreibungsplans Es wird zu wenig abgeschrieben!

Weder Aufwand noch Vermögen werden richtig dargestellt!

2. Berichtigung des Abschreibungsplanes im Zeitpunkt t*.

Der vorhandene Restbuchwert wird auf die neue Restnutzungsdauer verteilt.

Weder Aufwand noch Vermögen werden richtig dar gestellt!

3. Völlige Neuberechnung des Abschreibungsplans.

Es werden die Abschreibungsbeträge ermittelt die sich ergeben hätten, wenn die richtige Nutzungsdauer von vornherein bekannt gewesen wäre.

Wird dem Verursachungsprinzip am ehesten gerecht.

Weder Aufwand noch Vermögen werden richtig dargestellt!

2. Berichtigung des Abschreibungsplanes im Zeitpunkt t*.

Der vorhandene Restbuchwert wird auf die neue Restnutzungsdauer verteilt.

Weder Aufwand noch Vermögen werden richtig dar gestellt!

3. Völlige Neuberechnung des Abschreibungsplans.

Es werden die Abschreibungsbeträge ermittelt die sich ergeben hätten, wenn die richtige Nutzungsdauer von vornherein bekannt gewesen wäre.

Wird dem Verursachungsprinzip am ehesten gerecht.

Neutraler Aufwand und seine Arten

Wertung immer negativ

– Nicht betriebsbedingt (Bsp.: Werkswohnung)

– periodenfremd (Bsp.: Steuernachzahlung)

– außerordentlich (Bsp.: Brand der Fabrikhalle)

– Nicht betriebsbedingt (Bsp.: Werkswohnung)

– periodenfremd (Bsp.: Steuernachzahlung)

– außerordentlich (Bsp.: Brand der Fabrikhalle)

Abschreibungen im Überblick

Bis 2000 30%

Ab 2001 20%

2006 und 2007 30%

2008 Linear!

2009 25%

Ab 2001 20%

2006 und 2007 30%

2008 Linear!

2009 25%

FiFo, Lifo, HiFo, LoFo Periodisch

FiFo

Den letzten Wert nehmen bis EB voll

LiFo

Den ersten Wert bis EB voll

Hifo

Höchsten Wert bis EB voll

Lofo

Niedrigster Wert bis EB voll

Den letzten Wert nehmen bis EB voll

LiFo

Den ersten Wert bis EB voll

Hifo

Höchsten Wert bis EB voll

Lofo

Niedrigster Wert bis EB voll

FiFo, Lifo, HiFo, LoFo Fortlaufend

Zu und Abgänge buchen wie bei einem Stack

Abgänge bei

Fifo: älteste Zugangswert

Lifo: jüngster Zugangswert

HiFo: Höchsten Wert

LoFo: Niedrigsten Wert

Abgänge bei

Fifo: älteste Zugangswert

Lifo: jüngster Zugangswert

HiFo: Höchsten Wert

LoFo: Niedrigsten Wert

Aufwendungen, denen keine Kosten gegenüber stehen und seine Arten

Dieser Aufwand wird als Zweckaufwand bezeichnet weil er Betriebszweckbezogen ist.

Er kann als kostengleich oder kostenverschieden klassifiziert werden.

+/- Grundkosten = Kostengleich.

+/- Anderskosten = Kosten, dennen Aufwand in anderer Höhe gegenüber steht.

+ Zusatzkosten = Kosten, denen kein Aufwand gegenübersteht.

Er kann als kostengleich oder kostenverschieden klassifiziert werden.

+/- Grundkosten = Kostengleich.

+/- Anderskosten = Kosten, dennen Aufwand in anderer Höhe gegenüber steht.

+ Zusatzkosten = Kosten, denen kein Aufwand gegenübersteht.

Ermitteln der zulässigen Preisänderung eines Produktes, bei dem sich die Produktionsentscheidung nicht ändert.

Die Produktionsentscheidung basiert auf dem wertm. DB (DB/PK)

Daher darf der wertm. DB des Produktes max. auf den des nächst niedriger gerankten Produktes sinken.

Dazu stellt man diese Formel auf:

DB/PK = wermt. DB (niedrigeres Produkt)

<=>

P-kv-Pk*kr / PK = wermt. DB (niedrigeres Produkt)

=>

P = wermt. DB (niedrigeres Produkt) * PK + kv + Pk*kr

Daher darf der wertm. DB des Produktes max. auf den des nächst niedriger gerankten Produktes sinken.

Dazu stellt man diese Formel auf:

DB/PK = wermt. DB (niedrigeres Produkt)

<=>

P-kv-Pk*kr / PK = wermt. DB (niedrigeres Produkt)

=>

P = wermt. DB (niedrigeres Produkt) * PK + kv + Pk*kr

Formel für kalkulatorische Zinsen

= Zinssatz • betriebsnotwendiges Kapital

Zinsatz = Zinsatz EK + Zinsatz FK

Zinsatz = Zinsatz EK + Zinsatz FK

Berechnung der kalkulatorischen Zinsen einer Maschine mittels Durchschnittsmethode

1.Ermitteln des durchschnittlichen gebundenen Kapitals

Wert + Restbuchwert / 2

2.Den oben ermittelten Wert * dem kalkulatorischen Zinssatz ergibt die Kalk. Zinsen pro Periode.

Wert + Restbuchwert / 2

2.Den oben ermittelten Wert * dem kalkulatorischen Zinssatz ergibt die Kalk. Zinsen pro Periode.

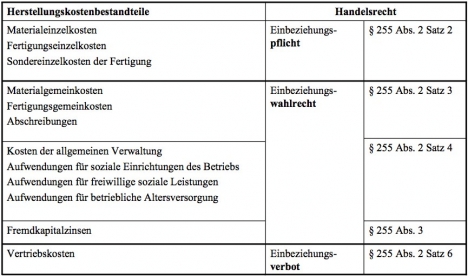

Herstellkosten

Materialeinzelkosten

+Materialgemeinkosten

= Materialkosten

+Fertigungseinzelkosten

+Fertigungsgemeinkosten

+Sondereinzelkosten der Fertigung

= Fertigungskosten

= Herstellkosten

Herstellkosten sind dem internen Rechnungswesen also der Kostenrechnung ein zu ordnen.

+Materialgemeinkosten

= Materialkosten

+Fertigungseinzelkosten

+Fertigungsgemeinkosten

+Sondereinzelkosten der Fertigung

= Fertigungskosten

= Herstellkosten

Herstellkosten sind dem internen Rechnungswesen also der Kostenrechnung ein zu ordnen.

Selbstkosten

Materialeinzelkosten (Fertigungsmat.)

+Materialgemeinkosten

= Materialkosten

+Fertigungseinzelkosten (Fertigungslöhne)

+Fertigungsgemeinkosten

+Sondereinzelkosten der Fertigung

= Fertigungskosten

= Herstellkosten

+ Verwaltungsgemeinkosten

+ Vetriebsgemeinkosten

+ Sondereinzelkosten des Vertriebs

= Selbstkosten

+Materialgemeinkosten

= Materialkosten

+Fertigungseinzelkosten (Fertigungslöhne)

+Fertigungsgemeinkosten

+Sondereinzelkosten der Fertigung

= Fertigungskosten

= Herstellkosten

+ Verwaltungsgemeinkosten

+ Vetriebsgemeinkosten

+ Sondereinzelkosten des Vertriebs

= Selbstkosten

Unterschied betriebswirtschaftliches Rechnungswesen vs. betrieblichen Rechnungswesen

Betriebliches Rechnungswesen = Nur Kosten- und Leistungsrechnung (also internes ReWe)

Betriebswirtschaftliches Rechnungswesen = Internes (Betrieb) + Externes (Unternehmen)

Betriebswirtschaftliches Rechnungswesen = Internes (Betrieb) + Externes (Unternehmen)

Tabellarisch spezifizierte Zweckorientierung des BWRewe

Zweckrichtung, Zeithorizont, Wiederholungscharekter

Zweckrichtung, Zeithorizont, Wiederholungscharekter

Tabellarisch spezifizierte Zweckorientierung des BWRewe

Sachlicher Bezugsrahmen, Informationsrichtung, Zielrichtung, erfasste Wertkategorien

Sachlicher Bezugsrahmen, Informationsrichtung, Zielrichtung, erfasste Wertkategorien

Bestandsgrößen - Fond I:

I.Fonds „Liquide Mittel“ (auch: Zahlungsmittelbestand/Kasse) = Bargeld + Sichteinlagen

Bestandsgrößen - Fond II:

II.Fonds „Geldvermögen“ = I. + Forderungen ./. Verbindlichkeiten

Bestandsgrößen Fonds IV:

IV. Fonds „Betriebsnotwendiges Vermögen“ = III. (kostenrechnerisch bewertet) ./. nicht betriebsnotwendiges Vermögen ("neutrales Vermögen")

Aus-/Einzahlungen

= Veränderung liquider Mittel

• bei den Ausgaben und Einnahmen werden die Auszahlungen und Einzahlungen um Verbindlichkeiten bzw. Forderungen rechnerisch berichtigt

• somit wird die Veränderung des Fonds „Geldvermögen“ der Unternehmung (als Summe der Veränderungen der liquiden Mittel, der Veränderungen des Bestandes an Forderungen und der Veränderungen des Bestandes an Verbindlichkeiten) betrachtet

• langfristig stimmen Ausgaben und Auszahlungen bzw. Einnahmen und Einzahlungen überein; die Differenzen resultieren aus der Betrachtung unterschiedlicher Perioden

• bei den Ausgaben und Einnahmen werden die Auszahlungen und Einzahlungen um Verbindlichkeiten bzw. Forderungen rechnerisch berichtigt

• somit wird die Veränderung des Fonds „Geldvermögen“ der Unternehmung (als Summe der Veränderungen der liquiden Mittel, der Veränderungen des Bestandes an Forderungen und der Veränderungen des Bestandes an Verbindlichkeiten) betrachtet

• langfristig stimmen Ausgaben und Auszahlungen bzw. Einnahmen und Einzahlungen überein; die Differenzen resultieren aus der Betrachtung unterschiedlicher Perioden

Einnahme / Ausgabe

Einnahme / Ausgabe stellen Wert der in einer Periode beschafften bzw. abgesetzten Güter und Dienstleitungen dar.

Einnahme = Wert der in einer Periode abgesetzten Güter und Dienstleitungen bzw. positive Veränderung des Fonds "Geldvermögen"

(Einzahlung, Forderungszugang, Verbindlichkeitenzugang)

Ausgabe = Wert der in einer Periode beschafften Güter und Dienstleitungen (kurz: "Beschaffungswert") bzw. negative Veränderung des Fonds "Geldvermögen"

(Einzahlung, Forderungszugang, Verbindlichkeitenabgang)

Einnahme = Wert der in einer Periode abgesetzten Güter und Dienstleitungen bzw. positive Veränderung des Fonds "Geldvermögen"

(Einzahlung, Forderungszugang, Verbindlichkeitenzugang)

Ausgabe = Wert der in einer Periode beschafften Güter und Dienstleitungen (kurz: "Beschaffungswert") bzw. negative Veränderung des Fonds "Geldvermögen"

(Einzahlung, Forderungszugang, Verbindlichkeitenabgang)

Aufwand / Ertrag

• Die Unterscheidung Ausgabe/Aufwand und Einnahme/Ertrag resultiert aus der Notwendigkeit periodenbezogener Rechnungen (aufgrund rechtlicher Vorgaben)

Aufwand = Werteverzehr einer Periode

Ertrag = Wertentstehung einer Periode

Es bestehen mehrere Möglichkeiten, die im Saldu dazu führen können, dass der Fonds "Reinvermögen" steigt:

• Die liquiden Mittel steigen

• Die Forderungen nehmen zu

• Das Sachvermögen erhöht sich

• Die Verbindlichkeiten sinken

Aufwand = Werteverzehr einer Periode

Ertrag = Wertentstehung einer Periode

Es bestehen mehrere Möglichkeiten, die im Saldu dazu führen können, dass der Fonds "Reinvermögen" steigt:

• Die liquiden Mittel steigen

• Die Forderungen nehmen zu

• Das Sachvermögen erhöht sich

• Die Verbindlichkeiten sinken

Unterschied Unternehmen vs. Betrieb

Und Unternehmenszweck vs. Betriebszweck

Und Unternehmenszweck vs. Betriebszweck

Unternehmen = rechtliche Einheit (die juristische Person)

Betrieb = Teil des Unternehmens

Unternehmenszweck = Wertsteigerung des von dem Eigentümer eingesetzten Eigenkapitals

Betriebszweck = Produktion und Verkauf von Fahrrädern

Betrieb = Teil des Unternehmens

Unternehmenszweck = Wertsteigerung des von dem Eigentümer eingesetzten Eigenkapitals

Betriebszweck = Produktion und Verkauf von Fahrrädern

Kosten / Leistungen

Kosten = betriebsbedingter, bewerteter Güter- und Dienstleistungsverzehr einer Periode (bzw. betriebszweckbezogener Werteverzehr einer Periode)

Leistung = betrieblich bedingte, bewertete Entstehung von Gütern und Dienstleistungen einer Periode (bzw. betriebszweckbezogener Werteentstehung einer Periode)

Leistung = betrieblich bedingte, bewertete Entstehung von Gütern und Dienstleistungen einer Periode (bzw. betriebszweckbezogener Werteentstehung einer Periode)

Zusammenhang von Kosten und Leistungen

Leistungen => Zweck d. Unternehmung

Kosten => Mittel zum Zweck

=> Kosten und Leistungen fallend i.d.R. zeitgleich an.

Kosten => Mittel zum Zweck

=> Kosten und Leistungen fallend i.d.R. zeitgleich an.

Sonderfall Dividende (Auszahlung/Ausgabe/Aufwand/Kosten)

Die Zahlung der Dividende ist natürlich in voller Höhe eine Auszahlung.

Um eine Ausgabe, um Aufwand oder um Kosten handelt es sich hingegen nicht, da die Dividendenzahlung Gewinnverwendung und keine Güterbeschaffung/keinen Güterverzehr darstellt.

Um eine Ausgabe, um Aufwand oder um Kosten handelt es sich hingegen nicht, da die Dividendenzahlung Gewinnverwendung und keine Güterbeschaffung/keinen Güterverzehr darstellt.

Darlehen an den Prokuristen eines Unternehmens (Aufwand/Kosten?)

weder Aufwand noch Kosten (Zinsen sind anschließend neutrale Erträge, sofern es sich nicht um ein Kreditinstitut handelt)

Ausschüttung von Gewinnen an die Gesellschafter einer GmbH (Aufwand/Kosten?)

weder Aufwand noch Kosten

kalkulatorische Mieten (Gebäude im Eigentum des Unternehmens) (Aufwand/Kosten?)

kein Aufwand, aber Kosten (Zusatzkosten)

Beispiel für Auszahlung, nicht Ausgabe in der gleichen Periode

Begleichung einer Lieferantenverbindlichkeit in bar. Keine Ausgabe, da keine Güter und Dienstleistungen zugegangen sind; Beschaffungswert = 0, oder andere Argumentation: keine Veränderung des Fonds „Geldvermögen“.

Beispiel für Auszahlung = Ausgabe

Bareinkauf von Rohstoffen, da Änderung der Fonds „Liquide Mittel“ und „Geldvermögen“

Beispiel für Einzahlung, nicht Einnahme in der gleichen Periode

Wir empfangen eine Vorauszahlung für Produkte (Anzahlung vor Bezug)

Beispiel für Einnahme, nicht Einzahlung in der gleichen Periode

Zielverkauf von Produkten (d. h. auf Kredit)

Beispiel für Ausgabe, kein Aufwand

Kauf und Lagerung von Rohstoffen, die noch nicht verbraucht werden

Beispiel für Einnahme,kein Ertrag

Fertige Erzeugnisse werden zum Buchwert vom Lager verkauft Einnahme = Ertrag: Produktion und Verkauf von Ware (bar oder auf Kredit), die sofort geliefert wird

Beispiel für Aufwand, keine Kosten

Spenden für einen gemeinnützigen Verein, Kursverluste bei nicht betriebsnotwendigen Wertpapieren

Beispiel für Aufwand=Kosten(Normalfall)

Akkordlöhne, Verbrauch von Verpackungsmaterial

Beispiel für Kosten, kein Aufwand

Kalkulatorischer Unternehmerlohn, kalkulatorische Zinsen auf Eigenkapital

Beispiel für Ertrag, keine Leistung

Kursgewinne bei nicht betriebsnotwendigen Wertpapieren

Beispiel für Leistung, kein Ertrag

Forschungsergebnisse,Bewertungder betrieblichen Leistungen zu erwarteten höheren Marktpreisen

Bei einer Datenreise durchs Internet fischte der Programmierer eine Idee für das neue Programm auf, das er in Eigenentwicklung hergestellt hat. Die Kosten der Programmierung der selbsterstellen Software belaufen sich in etwa auf 50.000€ (Ertrag/Leistungen)

Selbsterstellte immaterielle Güter des Anlagevermögens sind in der Finanzbuchhaltung nicht aktivierungsfähig (HGB § 248 II). In der Kosten- und Leistungsrechnung werden diese Leistungen oft aber aus Zweckmäßigkeitsgründen angesetzt.

=> Zusatzleistungen i.H.v. 50.000 €. Ein marktorientierter Wertansatz ist auch denkbar.

=> Zusatzleistungen i.H.v. 50.000 €. Ein marktorientierter Wertansatz ist auch denkbar.

Das Geschäft läuft zur Zeit sehr gut. Es liegen wieder Fakturierungen i.H.v. 70.000 € vor. (Ertrag/Leistungen)

Fakturierungen sind Zweckertrag aus abgesetzten Gütern. Diese sind nach Art und Wert identisch mit Grundleistungen, die damit ebenfalls i. H. v. 70.000 € vorliegen.

Geben Sie 3 bedeutsame Differenzierungsmöglichkeiten von Kosten in Kostenarten an! + Def. von Kostenarten

Kostenarten: Kosten die hinsichtlich eines zugrunde gelegten Kriteriums die gleichen Merkmalsausprägungen besitzen.

1.) Diff. nach Art der verbrauchten Güter und DL (Kostenarten)

Unterscheidungen in Kostenartenhauptgruppen wie z.B. Personalkosten, Sachkosten, Energiekosten, Kapitalkosten.

2.) Diff. nach Zurechenbarkeit in einer Bezugsgröße (Einzeln vs. Gemeinkosten)

-> EK lassen sich direkt bzw. verursachungsgemäß zurechnen

-> GK lassen sich nur bedingt einzelnen betrieblichen Leistungen zuordnen.

-> Unechte GK:Ließen sich zuordnen, wäre allerdings unwirtschaftlich (Z.B.:Nägel, Nieten, ...)

3.) Diff. nach der Rehabilität (var. vs. fixe Kosten)

-> Fixe Kosten sind unabhängig von der Ausbringungsmenge konstant. (Z.B. Gehälter)

-> Sprungfixekosten: Nicht bel. teilbare Kosten Z.B. Maschinen kosten

-> Var. Kosten: Abhängig vom Grad d. Beschäftigung / Ausbringungsmenge

1.) Diff. nach Art der verbrauchten Güter und DL (Kostenarten)

Unterscheidungen in Kostenartenhauptgruppen wie z.B. Personalkosten, Sachkosten, Energiekosten, Kapitalkosten.

2.) Diff. nach Zurechenbarkeit in einer Bezugsgröße (Einzeln vs. Gemeinkosten)

-> EK lassen sich direkt bzw. verursachungsgemäß zurechnen

-> GK lassen sich nur bedingt einzelnen betrieblichen Leistungen zuordnen.

-> Unechte GK:Ließen sich zuordnen, wäre allerdings unwirtschaftlich (Z.B.:Nägel, Nieten, ...)

3.) Diff. nach der Rehabilität (var. vs. fixe Kosten)

-> Fixe Kosten sind unabhängig von der Ausbringungsmenge konstant. (Z.B. Gehälter)

-> Sprungfixekosten: Nicht bel. teilbare Kosten Z.B. Maschinen kosten

-> Var. Kosten: Abhängig vom Grad d. Beschäftigung / Ausbringungsmenge

Erläutern Sie 3 unterschiedliche Zurechnungsprinzipien für Kosten im Rahmen der Kostenrechnung.

1.Verursachungsprinzip

Einem Bezugsobjekt werden die Kosten zugerechnet, die von diesen verursacht werden

2.Durchschnittsprinzip

Kosten, die eigentlich mehreren Bezugsobjekten nach einem (willkürlichen) Schlüssel zugeordnet werden (z.B. Kostenträger Gemeinkosten durch Zuschläge auf Kostenträger Einzelkosten)

3.Kostentragfähigkeitsprinzip

Wue viele Kosten kann ein Produkt tragen?

Einem Bezugsobjekt werden die Kosten zugerechnet, die von diesen verursacht werden

2.Durchschnittsprinzip

Kosten, die eigentlich mehreren Bezugsobjekten nach einem (willkürlichen) Schlüssel zugeordnet werden (z.B. Kostenträger Gemeinkosten durch Zuschläge auf Kostenträger Einzelkosten)

3.Kostentragfähigkeitsprinzip

Wue viele Kosten kann ein Produkt tragen?

2.Tut

Aufgaben des internen Rechnungswesens

Aufgaben des internen Rechnungswesens

• Preise: Kalkulation, Beurteilung, z. B.

– Preisuntergrenzen (Verkauf)

– Preisobergrenzen (Einkauf)

– interne Verrechnungspreise

• Kontrolle der Wirtschaftlichkeit, z. B.

– Art angefallener Kosten (Kostenarten)

– Verantwortungsbereiche (Kostenstellen)

– Kosten erzeugter Produkte (Kostenträger)

– Kostenstrukturen

– Kostenplanung/Budgetierung, Soll/Ist

• Bewertung von Handlungsalternativen, z. B.

– Programm

– Auftrag

– Verfahren

• Erfolgsermittlung, -spaltung

– ganzer Betrieb

– einzelne Bereiche • Präsentation

– Rechtfertigung (z. B. von Preisen/Verlusten)

– Lug & Trug (z. B. zur Verhinderung von Personalabbau)

• Bestandsbewertung für Jahresabschluss

– Preisuntergrenzen (Verkauf)

– Preisobergrenzen (Einkauf)

– interne Verrechnungspreise

• Kontrolle der Wirtschaftlichkeit, z. B.

– Art angefallener Kosten (Kostenarten)

– Verantwortungsbereiche (Kostenstellen)

– Kosten erzeugter Produkte (Kostenträger)

– Kostenstrukturen

– Kostenplanung/Budgetierung, Soll/Ist

• Bewertung von Handlungsalternativen, z. B.

– Programm

– Auftrag

– Verfahren

• Erfolgsermittlung, -spaltung

– ganzer Betrieb

– einzelne Bereiche • Präsentation

– Rechtfertigung (z. B. von Preisen/Verlusten)

– Lug & Trug (z. B. zur Verhinderung von Personalabbau)

• Bestandsbewertung für Jahresabschluss

Aufgaben des externen Rechnungswesens

• Rechenschaftslegung/Information (Gläubiger, Eigner, Arbeitnehmer, Öffentlichkeit)

• Grundlage für die Bestimmung der Steuerschuld

• Dokumentation und Kontrolle für alle Interessenten, tangierten

Gruppen

• Unterstützung der Disposition (in engem Rahmen)

• Grundlage für die Bestimmung der Steuerschuld

• Dokumentation und Kontrolle für alle Interessenten, tangierten

Gruppen

• Unterstützung der Disposition (in engem Rahmen)

Unterschiede zwischen externem und internem ReWe

Ausrichtung

• nach innen (Kostenrechnung)

• nach außen (externes Rechnungswesen)

Ziele

• Kostenrechnung: Entscheidung

• Externes Rechungswesen: Rechenschaft folgend:

pagatorische/kalkulatorische Rechnungen

Rechtlicher Rahmen

• In der Kostenrechnung ist alles erlaubt, was Sinn macht: Das

Handeln wird nur durch seine Sinnhaftigkeit i.S. der Entscheidungsrelevanz von Kosteninformationen gelenkt. ("Denke!")

• Der "Gestaltungsfreiheit" des externen Rechnungswesens werden durch gesetzliche Vorschriften enge Grenzen gesetzt. ("Schlage im HGB nach!")

• nach innen (Kostenrechnung)

• nach außen (externes Rechnungswesen)

Ziele

• Kostenrechnung: Entscheidung

• Externes Rechungswesen: Rechenschaft folgend:

pagatorische/kalkulatorische Rechnungen

Rechtlicher Rahmen

• In der Kostenrechnung ist alles erlaubt, was Sinn macht: Das

Handeln wird nur durch seine Sinnhaftigkeit i.S. der Entscheidungsrelevanz von Kosteninformationen gelenkt. ("Denke!")

• Der "Gestaltungsfreiheit" des externen Rechnungswesens werden durch gesetzliche Vorschriften enge Grenzen gesetzt. ("Schlage im HGB nach!")

Datenzusammenhang zwischen internem und externem Rechnungswesen

• teilweise gemeinsame Datengrundlage (z. B. in weiten Teilen die Daten aus der Finanzbuchhaltung)

Tutorium

• Daten aus dem internen Rechnungswesen finden teilweise im externen Rechnungswesen Verwendung (z. B. bei der Bestandsbewertung)

• Daten aus dem externen Rechnungswesen haben teilweise Rückwirkungen auf das interne Rechnungswesen (z. B. Übernahme der handelsrechtlichen Abschreibungen in die Kostenrechnung)

Tutorium

• Daten aus dem internen Rechnungswesen finden teilweise im externen Rechnungswesen Verwendung (z. B. bei der Bestandsbewertung)

• Daten aus dem externen Rechnungswesen haben teilweise Rückwirkungen auf das interne Rechnungswesen (z. B. Übernahme der handelsrechtlichen Abschreibungen in die Kostenrechnung)

Überleitungsrechnung

• die Differenz zwischen dem Ergebnis des externen Rechnungswesens (Ertrag – Aufwand) und dem Ergebnis des internen Rechnungswesens (Leistung – Kosten) kann im Rahmen einer Überleitungsrechnung verdeutlicht werden

• dazu kann z. B. je Position der Gewinn- und Verlustrechnung ein Übergang zum kostenrechnerischen Ansatz vollzogen werden, indem je Aufwandsart die neutralen Aufwände abgezogen, die Zusatzkosten hinzuaddiert werden und die Aufwände um Anderskosten korrigiert werden, analog dazu kann auch mit den Ertragsarten verfahren werden

• zusätzlich können die Abweichungen noch kommentiert werden, sodass die unterschiedlichen Ergebnisse im externen und internen Rechnungswesen nachvollziehbar werden

• dazu kann z. B. je Position der Gewinn- und Verlustrechnung ein Übergang zum kostenrechnerischen Ansatz vollzogen werden, indem je Aufwandsart die neutralen Aufwände abgezogen, die Zusatzkosten hinzuaddiert werden und die Aufwände um Anderskosten korrigiert werden, analog dazu kann auch mit den Ertragsarten verfahren werden

• zusätzlich können die Abweichungen noch kommentiert werden, sodass die unterschiedlichen Ergebnisse im externen und internen Rechnungswesen nachvollziehbar werden

Charakteristika von Einzel- und Gemeinkosten

Gliederung nach der Zurechenbarkeit auf einzelne betrachtete Objekte (z. B. Produkte) und Art der Verrechnung in der Kostenrechnung.

Def. (EK, direkte Kosten)

• direkt den betrachteten Bezugsobjekten zurechenbar; durch diese verursacht

• genügen in hohem Maße dem Verursachungsprinzip

Tutorium

• werden unmittelbar aus der Kostenartenrechnung ohne Durchlaufen der Kostenstellenrechnung auf die Kostenträger weiter verrechnet z. B. Materialkosten, Stuhlbeine für Stuhl

• genügen in hohem Maße dem Verursachungsprinzip

Tutorium

• werden unmittelbar aus der Kostenartenrechnung ohne Durchlaufen der Kostenstellenrechnung auf die Kostenträger weiter verrechnet z. B. Materialkosten, Stuhlbeine für Stuhl

Def. Gemeinkosten (GK)

• nur indirekt dem Kostenträger zurechenbar („Kostenträger- Gemeinkosten“)

• Verursachungsprinzip nur schwer bzw. bei echten Gemeinkosten gar nicht einzuhalten, da Kosten nicht von einer Bezugsobjekteinheit allein verursacht werden, sondern von mehreren gemeinsam

• unechte GK sind EK, die aus Wirtschaftlichkeitsgründen als GK behandelt werden (z.B. Nägel/Leim)

• abrechnungstechnisch werden die GK über die Kostenstellen geleitet und mit Hilfe von Bezugs-/Schlüsselgrößen auf die Kostenträger verteilt

• Beispiele für Gemeinkosten: Versicherungsprämien, Vorstandsgehälter

Beachte:

Bezugsobjekte in der Bezugsobjekthierarchie müssen zur korrekten Klassifikation angegeben werden, z. B. Kostenträger-EK/GK, Kostenstellen- EK/GK, Perioden-EK/GK!

• Verursachungsprinzip nur schwer bzw. bei echten Gemeinkosten gar nicht einzuhalten, da Kosten nicht von einer Bezugsobjekteinheit allein verursacht werden, sondern von mehreren gemeinsam

• unechte GK sind EK, die aus Wirtschaftlichkeitsgründen als GK behandelt werden (z.B. Nägel/Leim)

• abrechnungstechnisch werden die GK über die Kostenstellen geleitet und mit Hilfe von Bezugs-/Schlüsselgrößen auf die Kostenträger verteilt

• Beispiele für Gemeinkosten: Versicherungsprämien, Vorstandsgehälter

Beachte:

Bezugsobjekte in der Bezugsobjekthierarchie müssen zur korrekten Klassifikation angegeben werden, z. B. Kostenträger-EK/GK, Kostenstellen- EK/GK, Perioden-EK/GK!

Charakteristika Variabler und fixer Kosten

Gliederung der Kosten nach Art ihres Verhaltens bei

Beschäftigungsänderungen

Definition: Beschäftigung = Leistungsmenge (Ausbringung)

(üblicherweise unterstellter Kosteneinflussfaktor)

• EK sind in aller Regel bei korrekter Angabe von Einflussgröße und Bezugsobjekt (Identität) variabel. Ausnahme: Sondereinzelkosten der Fertigung, z. B. Kosten für eine spezielle Backform, mit der mehrere (gleiche) Kuchen gebacken werden.

Beachte auch Fristigkeit: z. B. Löhne und Gehälter sind innerhalb der gesetzlichen Kündigungsfrist natürlich auch dann fix, wenn sie einem Produkt als Einzelkosten zurechenbar sind und sofern der Betrachtungszeitraum kürzer ist als die Kündigungsfrist.

• GK können variabel und/oder fix sein.

Beschäftigungsänderungen

Definition: Beschäftigung = Leistungsmenge (Ausbringung)

(üblicherweise unterstellter Kosteneinflussfaktor)

• EK sind in aller Regel bei korrekter Angabe von Einflussgröße und Bezugsobjekt (Identität) variabel. Ausnahme: Sondereinzelkosten der Fertigung, z. B. Kosten für eine spezielle Backform, mit der mehrere (gleiche) Kuchen gebacken werden.

Beachte auch Fristigkeit: z. B. Löhne und Gehälter sind innerhalb der gesetzlichen Kündigungsfrist natürlich auch dann fix, wenn sie einem Produkt als Einzelkosten zurechenbar sind und sofern der Betrachtungszeitraum kürzer ist als die Kündigungsfrist.

• GK können variabel und/oder fix sein.

Def. Fixer und Variabler Kosten

Fixe Kosten (1)

Ändern sich bei Veränderung der Beschäftigung nicht

Variable Kosten

Ändern sich bei Veränderung der Beschäftigung z. B.

(2) proportional (linear)

(3) degressiv fallend

(4) progressiv steigend

(5) Sonderfall/Grenzfall: sprungfixe Kosten

Ändern sich bei Veränderung der Beschäftigung nicht

Variable Kosten

Ändern sich bei Veränderung der Beschäftigung z. B.

(2) proportional (linear)

(3) degressiv fallend

(4) progressiv steigend

(5) Sonderfall/Grenzfall: sprungfixe Kosten

Kostenträger

Eine kurzfristige Erfolgsrechnung kann nach mehrere Dimensionen erfolgen, wobei diese Kombiniert werden können und auch abstrakt als Kostenträger definieren.

Im Gegensatz zur Kostenarten- und Stellenrechnung handelt es sich hierbei um einen Bestandteil der Kostenrechnung.

In einem Versicherungsunternehmen würde z.B. die Kombination der zwei Sparten Privatkunden und Firmenkunden einen Kostenträger darstellen.

Im Gegensatz zur Kostenarten- und Stellenrechnung handelt es sich hierbei um einen Bestandteil der Kostenrechnung.

In einem Versicherungsunternehmen würde z.B. die Kombination der zwei Sparten Privatkunden und Firmenkunden einen Kostenträger darstellen.

Def. Kostenstellen

Die Orte der Kostenentstehung werden als Kostenstellen bezeichnet.

Sind Vorstandsgehälter EK oder GK?

EK, wenn Zurechnung zur Kostenstelle Vorstand und

Gemeinkosten wenn Kostenträger Möbel.

Gemeinkosten wenn Kostenträger Möbel.

Personalkosten für Mitarbeiter in der Abteilung Fertigung (= Fertigungskostenstelle) (EK/GK und welche KST/Kostenträger)

EK KST Fertigung.

Def. Deckungsbeitrag

Der Deckungsbeitrag (engl. contribution margin) ist in der Kosten- und Leistungsrechnung die Differenz zwischen den erzielten Erlösen (Umsatz) und den variablen Kosten. Es handelt sich also um den Betrag, der zur Deckung der Fixkosten zur Verfügung steht. Der Deckungsbeitrag kann sowohl auf die Gesamtmenge (DB) eines Produktes bezogen sein, als auch auf eine Mengeneinheit (db) (Stückgröße).

Daher auch: Gewinn = Gesamt-Deckungsbeitrag – fixe Kosten

Daher auch: Gewinn = Gesamt-Deckungsbeitrag – fixe Kosten

Sollte man Produkte mit einem negativen Deckungsbeitrag mit in die Betrachtung ziehen?

Nein.

Tags:

Quelle: Tut 2 Afg.4

Quelle: Tut 2 Afg.4

Tags:

Quelle: Tut 2 Afg.4

Quelle: Tut 2 Afg.4

Tags:

Quelle: Tut 2 Afg.4

Quelle: Tut 2 Afg.4

Wertmässige Kosten

Wertmäßige Kosten des Engpassfaktors: = Grenzausgabe + Opportunitätskosten (Grenzgewinn)

Der Grenzgewinn ergibt aus dem relativen Stück-Deckungsbeitrag des letzten nicht voll ausgeschöpften Produktes des Produktionsplanes.

Achtung wenn es um die Aufstellung eines PP mittels Wertmässige Kosten geht, bestehen die Wertmässigen kosten aus PK * Preis des Rohstoffes

Die wertmässigen Gesamtkosten sind kv* + wertm. Kosten • PK

Der Grenzgewinn ergibt aus dem relativen Stück-Deckungsbeitrag des letzten nicht voll ausgeschöpften Produktes des Produktionsplanes.

Achtung wenn es um die Aufstellung eines PP mittels Wertmässige Kosten geht, bestehen die Wertmässigen kosten aus PK * Preis des Rohstoffes

Die wertmässigen Gesamtkosten sind kv* + wertm. Kosten • PK

Tags:

Quelle: Tut 2. Afg. 4

Quelle: Tut 2. Afg. 4

Erstellen eines Optimalen Produktionsplanes

1.Bestimmen ob Engpass vorliegt, mittel Produktionsmenge*Produktionskoeffizient (summiert).

Hierbei natürlich nur Produkte mit einem positiven DB mit einbeziehen.

2.Rel. Stückdeckungsbeitrag ermitteln (DB/PK)

3.Rang der zu Produkte nach Produktionskoeffizient

4.Wertmäßige Kosten: = Grenzausgabe + Opportunitätskosten (Grenzgewinn)

Der Grenzgewinn ergibt sich aus dem relativen Stück-Deckungsbeitrag des Produktes, was mit einer Einheit mehr des Rohstoffes produziert worden wäre.

Hierbei natürlich nur Produkte mit einem positiven DB mit einbeziehen.

2.Rel. Stückdeckungsbeitrag ermitteln (DB/PK)

3.Rang der zu Produkte nach Produktionskoeffizient

4.Wertmäßige Kosten: = Grenzausgabe + Opportunitätskosten (Grenzgewinn)

Der Grenzgewinn ergibt sich aus dem relativen Stück-Deckungsbeitrag des Produktes, was mit einer Einheit mehr des Rohstoffes produziert worden wäre.

Erstellen eines optimalen Produktionsplans anhand der wertmässigen Gesamtkosten

Dazu benötigt: Der wertmässige Stück-DB (=p - wermässige Gesamtkosten)

wert. Gesamtkosten = kv + wertm. Kosten • PK

wert. Gesamtkosten = kv + wertm. Kosten • PK

Tags:

Quelle: Tut 2 Afg.4

Quelle: Tut 2 Afg.4

Wertmässige Kosten je Faktoreinheit eines Rohstoffes R

= Grenzgewinn + Grenzausgabe

Grenzgewinn = relativer Stück-Deckungsbeitrag des ersten Erzeugnisses, welches im Opt. Produktionsplan nicht mit max. Menge produziert werden konnte.

Grenzausgabe = Variable Faktoreinheit des Rohstoffes je Faktoreinheit.

Grenzgewinn = relativer Stück-Deckungsbeitrag des ersten Erzeugnisses, welches im Opt. Produktionsplan nicht mit max. Menge produziert werden konnte.

Grenzausgabe = Variable Faktoreinheit des Rohstoffes je Faktoreinheit.

Gewinnermittlung mittels DB und Fixkosten

Gewinn = Gesamt-Deckungsbeitrag – fixe Kosten

Da DB = P-kv

Da DB = P-kv

Wenn mehrere Produktionskoeefizienten vorhanden sind, welchen wählt man zur ermittlung des relativen Stück DB aus?

Den, welcher den Engpassfaktor widerspiegelt.

Wozu setzt man kalkulatorische Löhne an?

Kalkulatorischer Unternehmerlohn wird in Einzelunternehmen und Personengesellschaften verrechnet, die von den Inhabern geleitet werden. Hierdurch wird versucht, eine Vergleichbarkeit zur Kostensituation in Kapitalgesellschaften herzustellen.

Zu welchen Betrag sollte man Kalkulatorische Kosten ansetzten?

Die Höhe des Unternehmerlohns resultiert aus dem Opportunitätsgedanken. Eine erste Ausgangsbasis zur Bemessung der kalkulatorischen Kosten könnte die Überlegung bieten, wie hoch das Gehalt des Unternehmers wäre, wenn dieser als Manager in einer anderen Unternehmung in vergleichbar Position tätig wäre.

Eine alternative Bewertung könnte aus der Frage resultieren, wie hoch das Gehalt eines Dritten sein müsste, der als Manager in der betrachteten Unternehmung in einem ähnlichen Leistungsfeld arbeiten würde.

Bei gleicher Qualifikation und vollständiger Arbeitsmarkttransparenz und Abwesenheit von persönlichen Präferenzen müssten beide Ansätze gleiche Ergebnisse aufweisen.

Die Wahl des Wertansatzes hängt davon ab, ob als Standort der Betrachtung die Unternehmung (der Betrieb) oder aber der Unternehmer genommen wird. Aus Unternehmenssicht wäre das Gehalt eines Dritten anzusetzen, aus der persönlichen Sicht des Unternehmers dagegen das Gehalt, das dieser bei einer anderen Unternehmung beziehen würde.

Eine alternative Bewertung könnte aus der Frage resultieren, wie hoch das Gehalt eines Dritten sein müsste, der als Manager in der betrachteten Unternehmung in einem ähnlichen Leistungsfeld arbeiten würde.

Bei gleicher Qualifikation und vollständiger Arbeitsmarkttransparenz und Abwesenheit von persönlichen Präferenzen müssten beide Ansätze gleiche Ergebnisse aufweisen.

Die Wahl des Wertansatzes hängt davon ab, ob als Standort der Betrachtung die Unternehmung (der Betrieb) oder aber der Unternehmer genommen wird. Aus Unternehmenssicht wäre das Gehalt eines Dritten anzusetzen, aus der persönlichen Sicht des Unternehmers dagegen das Gehalt, das dieser bei einer anderen Unternehmung beziehen würde.

Sonstige Aspekte, die bei einer Stilllegungsentscheidung beachtet werden sollten

• Wiedereinstellung der Arbeiter bei Wiedereröffnung noch möglich? (Fachkräfte?)

• Imagewirkungen für Unternehmen?

• Verbund-/Sortimenteffekte Produkt?

• Kosten der Stilllegung?

• Verfall von Maschinen, Anlagen, Gebäuden?

• Personal (Sozialplan o.ä.)

• Widerstände gegen Entlassungen?

• Gewerkschaften, Betriebsrat, Öffentlichkeit

Entscheidung über Stilllegung nur aufgrund vorliegender Daten der Kostenrechnung nicht möglich!

• Imagewirkungen für Unternehmen?

• Verbund-/Sortimenteffekte Produkt?

• Kosten der Stilllegung?

• Verfall von Maschinen, Anlagen, Gebäuden?

• Personal (Sozialplan o.ä.)

• Widerstände gegen Entlassungen?

• Gewerkschaften, Betriebsrat, Öffentlichkeit

Entscheidung über Stilllegung nur aufgrund vorliegender Daten der Kostenrechnung nicht möglich!

Restwertansatz in der Kostenrechnung?

Intern, sofern nicht explizit gefordert, kein Ansatz zu Wiederbeschaffungswert.

Automatischer Wechsel von Geometrisch Degressiv auf Linear

Nein, es wird gefordert, wenn notwendig.

SinnhaftigkeitprogressiverAbschreibungen

progressive Abschreibung = steigende Abschreibungsbeträge

• Sinnvoll nur für Vermögensgegenstände, bei denen der Wertverlauf entsprechend ist.

• z. B. Anlagen, die erst allmählich in ihre volle Nutzung herein- wachsen (Großkraftwerke, Verkehrsunternehmen, Gasleitungen, Weinberge!).

• Sinnvoll nur für Vermögensgegenstände, bei denen der Wertverlauf entsprechend ist.

• z. B. Anlagen, die erst allmählich in ihre volle Nutzung herein- wachsen (Großkraftwerke, Verkehrsunternehmen, Gasleitungen, Weinberge!).

Ermitteln von Var. und Fixen Kosten mittels der Gesamtkosten und der Verkaufsmenge von 2 Perioden

Gesamtkosten P2-P1 /

Verkaufsmenge P2-P1

= Var. Kosten

Gesamtkosten Pi - Var. Kosten = Fixkosten.

Verkaufsmenge P2-P1

= Var. Kosten

Gesamtkosten Pi - Var. Kosten = Fixkosten.

Erklärungsansätze für Rabatte

Aus bestimmten Motiven heraus, nimmt man evtl. Verluste in Kauf:

• Kundengewinnung

• Verdrängung anderer Wettbewerber

• Hoffnung auf Folgeaufträge

Wenn man unterstellt, dass sich der Auftrag für die Druckerei immer noch lohnt (kein reines Preisdumping) kommen weiter in Betracht:

• das 1. Angebot war bewusst überteuert (Preiskalkulation unabhängig von Kosten), sodass evtl. ganz andere Kostenstrukturen vorherrschen

• der Gewinnzuschlag ist viel zu niedrig eingeschätzt worden

• die kurzfristige Preisuntergrenze liegt bei nicht ausgelasteten Kapazitäten bei den variablen Kosten -> diese sind trotz Rabatte gedeckt; die relevanten Kosten sind nur die Auftragseinzelkosten, also die durch den Zusatzauftrag zusätzlich verursachten Kosten, insofern sind alle Gemeinkosten (sowohl fix als auch variabel) für die Preisuntergrenzenfestlegung irrelevant

• Kundengewinnung

• Verdrängung anderer Wettbewerber

• Hoffnung auf Folgeaufträge

Wenn man unterstellt, dass sich der Auftrag für die Druckerei immer noch lohnt (kein reines Preisdumping) kommen weiter in Betracht:

• das 1. Angebot war bewusst überteuert (Preiskalkulation unabhängig von Kosten), sodass evtl. ganz andere Kostenstrukturen vorherrschen

• der Gewinnzuschlag ist viel zu niedrig eingeschätzt worden

• die kurzfristige Preisuntergrenze liegt bei nicht ausgelasteten Kapazitäten bei den variablen Kosten -> diese sind trotz Rabatte gedeckt; die relevanten Kosten sind nur die Auftragseinzelkosten, also die durch den Zusatzauftrag zusätzlich verursachten Kosten, insofern sind alle Gemeinkosten (sowohl fix als auch variabel) für die Preisuntergrenzenfestlegung irrelevant

Berechnung von Verrechnungssätzen mittels mathematischen Verfahren (Stufenleiterverfahren)

Insgesamt erstellte Leistung * q1 = Primäre Kosten + Empfangene Leistung * q1 + ... + Empfangene Leistung* qi

Wieso ist ein Lösungsansatz mit Mathematischen Verfahren beim Stufenleiterverfahren möglich?

Keine wechselseitigen Leistungsverflechtungen, daher keine simultane Lösung erforderlich.

Welche Bedingungen sollten Kosten erfüllen, die als Zuschlagsbasis dienen?

1.Bezug zu Kosen, die verteilt werden sollen.

2.Kosten müssen bereits den Produkten zugeordnet sein.

2.Kosten müssen bereits den Produkten zugeordnet sein.

Ablehnen eines Auftrages, wenn die Selbstkosten höher sind als der Absatzpreis des Auftrages?

Es kommt darauf an, ob in den Selbstkosten Fixkostenanteile enthalten sind! Falls die Selbstkosten ausschl. variable Kosten darstellen, läge der Absatzpreis unter der Preisuntergrenze und der Auftrag wäre unter kostenrechnerischen Aspekten abzulehnen. Es kann davon ausgegangen

werden, dass ein Großteil der Gemeinkosten Fixkosten sind.

werden, dass ein Großteil der Gemeinkosten Fixkosten sind.

Welche Verwendung haben die Kosteninformationen für die unternehmerische Preisbestimmung

Die Kostenrechnung liefert lediglich relevante Informationen zur Bestimmung von Preisuntergrenzen und damit zur Preisbeurteilung. Zur Kalkulation eines Marktpreises („Preisbestimmung“) sind Marktinformationen bezüglich des vermuteten Nachfrageverhaltens der Kunden und der Reaktionen eventueller Konkurrenten zu berücksichtigen.

In Sonderfällen sind Kosten aber auch für die Kalkulation von Preisen heranzuziehen, beispielsweise wenn es darum geht, Preiserhöhungen mit dem Hinweis auf eingetretene Kostenerhöhungen zu begründen. Die Zurechnung der Kosten erfolgt dann auf Basis des Akzeptanzprinzips. Derartige Preisargumentationen dienen letztlich der Beeinflussung der Nachfrage des Kunden.

Kosten zur Preisermittlung sind ebenfalls für die Kalkulation öffentlicher Aufträge notwendig, falls für Güter, die der Staat nachfragt, kein Marktpreis existiert.

Wenn bei Preiskalkulationen schematisch auf die Selbstkosten der gewünschte Gewinn prozentual aufgeschlagen wird, wird bei der Preisbestimmung das Optimum verfehlt.

Generell gilt, dass bei einer schematischen Orientierung der Preisbestimmung an den vollen Selbstkosten die Gefahr besteht, dass sich die Unternehmung bei Nachfrageschwankungen aus dem Markt herauskalkuliert.

In Sonderfällen sind Kosten aber auch für die Kalkulation von Preisen heranzuziehen, beispielsweise wenn es darum geht, Preiserhöhungen mit dem Hinweis auf eingetretene Kostenerhöhungen zu begründen. Die Zurechnung der Kosten erfolgt dann auf Basis des Akzeptanzprinzips. Derartige Preisargumentationen dienen letztlich der Beeinflussung der Nachfrage des Kunden.

Kosten zur Preisermittlung sind ebenfalls für die Kalkulation öffentlicher Aufträge notwendig, falls für Güter, die der Staat nachfragt, kein Marktpreis existiert.

Wenn bei Preiskalkulationen schematisch auf die Selbstkosten der gewünschte Gewinn prozentual aufgeschlagen wird, wird bei der Preisbestimmung das Optimum verfehlt.

Generell gilt, dass bei einer schematischen Orientierung der Preisbestimmung an den vollen Selbstkosten die Gefahr besteht, dass sich die Unternehmung bei Nachfrageschwankungen aus dem Markt herauskalkuliert.

Worauf fällt der Zuschlagssatz der Verwaltung und Vertriebskosten bei der Selbstkosten Ermittlung?

Auf die HK

Verbrauchsabweichung

Verbrauchsabweichung = Ist-Kosten – Soll-Kosten (jeweils bei Ist-Beschäftigung)

Die Verbrauchsabweichung gibt die Mehrkosten an, die dadurch entstehen, dass der tatsächliche Verbrauch über dem wirtschaftlichen Verbrauch (dem „Soll“) liegt. Der Unterschied zwischen den Ist- und den Soll-Kosten ist somit auf Unwirtschaftlichkeiten zurückzuführen und vom Kostenstellen- leiter zu verantworten.

Die Verbrauchsabweichung gibt die Mehrkosten an, die dadurch entstehen, dass der tatsächliche Verbrauch über dem wirtschaftlichen Verbrauch (dem „Soll“) liegt. Der Unterschied zwischen den Ist- und den Soll-Kosten ist somit auf Unwirtschaftlichkeiten zurückzuführen und vom Kostenstellen- leiter zu verantworten.

Beschäftigungsabweichung

Beschäftigungsabweichung = Soll-Kosten – verrechnete Plan-Kosten (jeweils bei Ist-Beschäftigung)

Die Beschäftigungsabweichung resultiert daraus, dass bei einer Auslastung, die niedriger ist als die Planbeschäftigung, ein Teil der fixen Kosten nicht verrechnet wird.

Die Beschäftigungsabweichung resultiert daraus, dass bei einer Auslastung, die niedriger ist als die Planbeschäftigung, ein Teil der fixen Kosten nicht verrechnet wird.

Soll-Kosten-Funktion

= fixe Plan-Kosten + variable Plan-Kosten * ( Ist-Beschäftigung / Plan - Beschäftigung)

= fixe Plan-Kosten + Variable Plan-Kosten * Beschäftigungsgrad

=

=  +

+  *

*

Variable Plan-Kosten heißt hier die ges. Var. Kosten.

Alternativ ist es auch möglich, bei Variablen Plan-STÜCK-Kosten, den Term nur mit Xi zu multiplizieren.

= +

= +

In die Soll-Kosten-Funktion wird dann die IST-Beschäftigung eingetragen.

= fixe Plan-Kosten + Variable Plan-Kosten * Beschäftigungsgrad

= + * Variable Plan-Kosten heißt hier die ges. Var. Kosten.

Alternativ ist es auch möglich, bei Variablen Plan-STÜCK-Kosten, den Term nur mit Xi zu multiplizieren.

= + In die Soll-Kosten-Funktion wird dann die IST-Beschäftigung eingetragen.

Ver.-Kosten-Funktion

Plankosten / Planbeschäftigung * ist beschäftigung

Plankosten / Planbeschäftigung = Plankostenverrrechnungssatz

Plankosten / Planbeschäftigung = Plankostenverrrechnungssatz

Formen der Plankostenrechnung und ihre unterschiede

starre Plankostenrechnung

flexible Plankostenrechnung

- auf Vollkostenbasis

- auf Grenzkostenbasis

• starre Plankostenrechnung nimmt Fixkosten nicht zur Kenntnis

• bei der flexiblen Plankostenrechnung werden fixe Kosten

berücksichtigt/zur Kenntnis genommen

• im Gegensatz zur flexiblen Plankostenrechnung auf Vollkostenbasis werden bei der flexiblen Plankostenrechnung auf Grenzkostenbasis nicht alle, sondern nur die variablen Kosten betrachtet

flexible Plankostenrechnung

- auf Vollkostenbasis

- auf Grenzkostenbasis

• starre Plankostenrechnung nimmt Fixkosten nicht zur Kenntnis

• bei der flexiblen Plankostenrechnung werden fixe Kosten

berücksichtigt/zur Kenntnis genommen

• im Gegensatz zur flexiblen Plankostenrechnung auf Vollkostenbasis werden bei der flexiblen Plankostenrechnung auf Grenzkostenbasis nicht alle, sondern nur die variablen Kosten betrachtet

Was versteht man unter einem Jahresabschluss?

Jahresabschluss = Formalisierter, gesetzlich geregelter Rechenschaftsbericht der Unternehmensleitung über ein abgelaufenes Geschäftsjahr.

Bilanz:

• Darstellung der V ermögenslage, absolute&strukturelle Vermögensänderungen

• Zweifache Zusammenstellung betrieblicher Werte:

=> Aktivseite: Vermögensgegenstände, Kapitalverwendung

=> Passivseite: Quellen betrieblicher Mittel, Kapitalherkunft

Gewinn- und Verlustrechnung (GuV):

• Darstellung der Ertragslage, absolute Vermögensänderungen • Feststellung des Erfolgs als Saldo von Aufwendungen und Erträgen

• Entstehungsursachen des (Perioden-)erfolgs

Zusammenhang zwischen Bilanz- und GuV:

• Saldenidentität

Bedeutung:

• Rechentechnisches Modell des Unternehmens

Ziel:

• Vermittlung eines den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage

Bilanz:

• Darstellung der V ermögenslage, absolute&strukturelle Vermögensänderungen

• Zweifache Zusammenstellung betrieblicher Werte:

=> Aktivseite: Vermögensgegenstände, Kapitalverwendung

=> Passivseite: Quellen betrieblicher Mittel, Kapitalherkunft

Gewinn- und Verlustrechnung (GuV):

• Darstellung der Ertragslage, absolute Vermögensänderungen • Feststellung des Erfolgs als Saldo von Aufwendungen und Erträgen

• Entstehungsursachen des (Perioden-)erfolgs

Zusammenhang zwischen Bilanz- und GuV:

• Saldenidentität

Bedeutung:

• Rechentechnisches Modell des Unternehmens

Ziel:

• Vermittlung eines den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage

Welche Personen sind handelsrechtlich zur jährlichen Aufstellung von Jahresabschlüssen verpflichtet, und auf welchen gesetzlichen Vorschriften beruht diese Pflicht?

• Jeder Kaufmann ist gem. § 242 I, II HGB zur Aufstellung eines Jahresabschlusses verpflichtet.

• Aufstellung von Bilanz und GuV

• Kapitalgesellschaften und haftungsbeschränkte Personengesellschaften müssen zusätzlich Anhang (§ 264 I HGB) und Lagebericht (§ 289 HGB) erstellen

• Lagebericht ist jedoch nicht Bestandteil des Jahresabschlusses • Aufstellung zu Beginn des Handelsgewerbes und zum Ende eines

Geschäftsjahres

• Aufstellung von Bilanz und GuV

• Kapitalgesellschaften und haftungsbeschränkte Personengesellschaften müssen zusätzlich Anhang (§ 264 I HGB) und Lagebericht (§ 289 HGB) erstellen

• Lagebericht ist jedoch nicht Bestandteil des Jahresabschlusses • Aufstellung zu Beginn des Handelsgewerbes und zum Ende eines

Geschäftsjahres

Skizzieren Sie das Zwecksystem des Jahresabschlusses

Elemente

• Dokumentation

• Rechenschaft

• Kapitalerhaltung

Dokumentation

• Vollständige Aufzeichnung aller Geschäftsvorfälle als Grundlage der Abschlusserstellung

• Prävention gegen Unterschlagungen o.ä. durch Nachprüfbarkeit mit Aufzeichnungen

Rechenschaft

• Vermittlung eines Bilds der tatsächlichen Verhältnisse der Vermögens-, Finanz- und Ertragslage (§ 264 II HGB)

• Rechenschaft über Verwendung der anvertrauten Mittel (insbesondere bei Trennung von Management und Unternehmenseigentum von Bedeutung)

Kapitalerhaltung

• Erhaltung des Unternehmens als Quelle von Zahlungen (für Gläubiger und Anteilseigner aber auch Arbeitnehmer)

• Kapitalerhaltung durch Informationen durch Ermittlung des Jahresüberschusses: Ausschüttung über Jahresüberschuss bedeutet Kapitalverminderung

• Kapitalerhaltung durch Ausschüttungsregeln: bei Kapitalgesellschaften zusätzlich explizite Regelungen bzgl. der Ausschüttung

Beziehungen im Zwecksystem

• Dokumentation bildet Basis für Erfüllung der Jahresabschlusszwecke

• Jahresabschlusszwecke repräsentieren divergierende Interessen der verschiedenen Anspruchsgruppen

• Kein eindeutiger Vorrang eines der Jahresabschlusszwecke Kapitalerhaltung und Rechenschaft zu erkennen

• Mangelnder Vorrang eines Zwecks entspringt Intention des Gesetzgebers nach Interessenausgleich

=> Relativer Schutz aller Adressaten

• Dokumentation

• Rechenschaft

• Kapitalerhaltung

Dokumentation

• Vollständige Aufzeichnung aller Geschäftsvorfälle als Grundlage der Abschlusserstellung

• Prävention gegen Unterschlagungen o.ä. durch Nachprüfbarkeit mit Aufzeichnungen

Rechenschaft

• Vermittlung eines Bilds der tatsächlichen Verhältnisse der Vermögens-, Finanz- und Ertragslage (§ 264 II HGB)

• Rechenschaft über Verwendung der anvertrauten Mittel (insbesondere bei Trennung von Management und Unternehmenseigentum von Bedeutung)

Kapitalerhaltung

• Erhaltung des Unternehmens als Quelle von Zahlungen (für Gläubiger und Anteilseigner aber auch Arbeitnehmer)

• Kapitalerhaltung durch Informationen durch Ermittlung des Jahresüberschusses: Ausschüttung über Jahresüberschuss bedeutet Kapitalverminderung

• Kapitalerhaltung durch Ausschüttungsregeln: bei Kapitalgesellschaften zusätzlich explizite Regelungen bzgl. der Ausschüttung

Beziehungen im Zwecksystem

• Dokumentation bildet Basis für Erfüllung der Jahresabschlusszwecke

• Jahresabschlusszwecke repräsentieren divergierende Interessen der verschiedenen Anspruchsgruppen

• Kein eindeutiger Vorrang eines der Jahresabschlusszwecke Kapitalerhaltung und Rechenschaft zu erkennen

• Mangelnder Vorrang eines Zwecks entspringt Intention des Gesetzgebers nach Interessenausgleich

=> Relativer Schutz aller Adressaten

Nennen Sie Personen bzw. Gruppen, die ein Interesse an den Informationen des Jahresabschlusses besitzen.

Nennen Sie Gründe für deren Interesse.

Nennen Sie Gründe für deren Interesse.

Anteilseigner

-> Entwicklung (Verzinsung und Sicherheit) ihrer Investition

Gläubiger

-> Sicherheit der Rückzahlung von gewährten Krediten

Konkurrenten

-> Lage des Konkurrenten, evtl. Ableitung von Maßnahmen aus JA- Informationen (z.B. Preiskampf)

Lieferanten, Kunden

-> Perspektive und Sicherheit der Geschäftsbeziehungen

Staat

-> Steuereinnahmen

Arbeitnehmer

-> Sicherheit des Arbeitsplatzes

-> Entwicklung (Verzinsung und Sicherheit) ihrer Investition

Gläubiger

-> Sicherheit der Rückzahlung von gewährten Krediten

Konkurrenten

-> Lage des Konkurrenten, evtl. Ableitung von Maßnahmen aus JA- Informationen (z.B. Preiskampf)

Lieferanten, Kunden

-> Perspektive und Sicherheit der Geschäftsbeziehungen

Staat

-> Steuereinnahmen

Arbeitnehmer

-> Sicherheit des Arbeitsplatzes

Intressenkonflikt zwischen Staat und Gesellschafter

Staat -> möglichst hohe Steuern

Gesellschafter -> Gewinn im Unternehmen belassen

Gesellschafter -> Gewinn im Unternehmen belassen

Erläutern Sie, was mit dem Begriff der Grundsätzen der Ordnungsgemäßen Buchführung gemeint ist.

• GoB: Grundsätze ordnungsmäßiger Buchführung und Bilanzierung

• Regeln über Form und Inhalt des Jahresabschlusses, die für alle Kaufleute verbindlich sind (§§ 243, 264 HGB)

• Auch Steuerrecht und andere Gesetze verweisen auf GoB.

• Zwingende Rechtssätze bezüglich Form und Inhalt der Erfassung der Geschäftsvorfälle in der Buchhaltung und ihrer Zusammenstellung und Darstellung im Jahresabschluss.

• Im Gesetz explizit formulierte (= kodifizierte) GoB sowie nicht kodifizierte GoB

• Regeln über Form und Inhalt des Jahresabschlusses, die für alle Kaufleute verbindlich sind (§§ 243, 264 HGB)

• Auch Steuerrecht und andere Gesetze verweisen auf GoB.

• Zwingende Rechtssätze bezüglich Form und Inhalt der Erfassung der Geschäftsvorfälle in der Buchhaltung und ihrer Zusammenstellung und Darstellung im Jahresabschluss.

• Im Gesetz explizit formulierte (= kodifizierte) GoB sowie nicht kodifizierte GoB

Welchen Zweck verfolgt der Gesetzgeber mit seiner Forderung nach der Befolgung der GoB?

• Gesetzliche Regelungen sind nicht in der Lage umfassende und abschließende Regelung aller mögliche Einzelfälle zu gewährleisten

=> Einbeziehung von GoB als allgemein anerkannten Regeln bzgl. Buchführung und Jahresabschluss sichert adäquate Berücksichtigung aller Einzelfälle

+ Auslegung spezifischer Gesetzesregelungen

+ Bringt nötige Flexibilität in ansonsten starres Gesetzeswerk um mit neuen Entwicklungen auch bei der handelsrechtlichen Berücksichtigung Schritt zu halten

=> Einbeziehung von GoB als allgemein anerkannten Regeln bzgl. Buchführung und Jahresabschluss sichert adäquate Berücksichtigung aller Einzelfälle

+ Auslegung spezifischer Gesetzesregelungen

+ Bringt nötige Flexibilität in ansonsten starres Gesetzeswerk um mit neuen Entwicklungen auch bei der handelsrechtlichen Berücksichtigung Schritt zu halten

Zeigen Sie Möglichkeiten der Gewinnung von GOB auf

1. Induktion

• Ableitung von allgemeinen Regeln aus Einzelfällen

• Ansichten ordentlicher und ehrenwerter Kaufleute

• Produkt kaufm. Gepflogenheiten, Handelsbräuche

2. Deduktion

• Ableitung aus Zwecken des Jahresabschlusses (handelsrechtlich oder betriebswirtschaftlich)

3. Hermeneutik

• = die (das Gesetz) verstehende ganzheitliche Methode

• Juristische Methode, die auf Auslegung der Gesetzestexte basiert

• Ableitung von allgemeinen Regeln aus Einzelfällen

• Ansichten ordentlicher und ehrenwerter Kaufleute

• Produkt kaufm. Gepflogenheiten, Handelsbräuche

2. Deduktion

• Ableitung aus Zwecken des Jahresabschlusses (handelsrechtlich oder betriebswirtschaftlich)

3. Hermeneutik

• = die (das Gesetz) verstehende ganzheitliche Methode

• Juristische Methode, die auf Auslegung der Gesetzestexte basiert

Systematisieren Sie die Ihnen bekannten GoB und gehen Sie kurz auf deren Inhalt ein.

Dokumentationsgrundsätze

• Systematischer Aufbau der Buchführung

• Sicherung der Vollständigkeit der Konten

• Vollständige und verständliche Aufzeichnung

• Beleggrundsatz / Einzelerfassung

• Einhaltung der Aufbewahrungs- und Aufstellungsfristen

• Sicherung der Zuverlässigkeit und Ordnungsmäßigkeit des Rechnungswesens durch ein der Art und Größe des Unternehmens angemessenes Internes Überwachungssystem (IÜS)

• Dokumentation und Sicherung des IÜS

Rahmengrundsätze

• Richtigkeit: Objektivität, Willkürfreiheit

• Vergleichbarkeit: Stetigkeit, Erläuterung von Unstetigkeiten (Bilanzidentität) • Klarheit und Übersichtlichkeit

• Vollständigkeit; Stichtags- und Periodisierungsprinzip

• Wirtschaftlichkeit; Relevanz (= materiality)

Systemgrundsätze (= Konzeptionsgrundsätze)

• Fortführung der Unternehmenstätigkeit (= going concern)

• Pagatorik

• Einzelbewertung

Ansatzgrundsätze für die Bilanz

• Aktivierungsgrundsatz: Prinzip der selbständigen Verwertbarkeit

• Passivierungsgrundsatz: Prinzip der V erpflichtung, der wirtschaftlichen Belastung und der Quantifizierbarkeit

Definitionsgrundsätze für den Jahreserfolg

• Realisationsprinzip (Anschaffungs- bzw. Herstellungskostenprinzip)

• Abgrenzung der Sache und der Zeit nach

Kapitalerhaltungsgrundsätze

• Imparitätsprinzip

– impars = ungleich, Ungleichbehandlung

– Positive Dinge, die einem Unternehmen drohen, dürfen nicht berücksichtigt werden, negative Dinge (drohende Verluste) müssen berücksichtigt werden (Ö Rückstellungen)

• Vorsichtsprinzip

• Systematischer Aufbau der Buchführung

• Sicherung der Vollständigkeit der Konten

• Vollständige und verständliche Aufzeichnung

• Beleggrundsatz / Einzelerfassung

• Einhaltung der Aufbewahrungs- und Aufstellungsfristen

• Sicherung der Zuverlässigkeit und Ordnungsmäßigkeit des Rechnungswesens durch ein der Art und Größe des Unternehmens angemessenes Internes Überwachungssystem (IÜS)

• Dokumentation und Sicherung des IÜS

Rahmengrundsätze

• Richtigkeit: Objektivität, Willkürfreiheit

• Vergleichbarkeit: Stetigkeit, Erläuterung von Unstetigkeiten (Bilanzidentität) • Klarheit und Übersichtlichkeit

• Vollständigkeit; Stichtags- und Periodisierungsprinzip

• Wirtschaftlichkeit; Relevanz (= materiality)

Systemgrundsätze (= Konzeptionsgrundsätze)

• Fortführung der Unternehmenstätigkeit (= going concern)

• Pagatorik

• Einzelbewertung

Ansatzgrundsätze für die Bilanz

• Aktivierungsgrundsatz: Prinzip der selbständigen Verwertbarkeit

• Passivierungsgrundsatz: Prinzip der V erpflichtung, der wirtschaftlichen Belastung und der Quantifizierbarkeit

Definitionsgrundsätze für den Jahreserfolg

• Realisationsprinzip (Anschaffungs- bzw. Herstellungskostenprinzip)

• Abgrenzung der Sache und der Zeit nach

Kapitalerhaltungsgrundsätze

• Imparitätsprinzip

– impars = ungleich, Ungleichbehandlung

– Positive Dinge, die einem Unternehmen drohen, dürfen nicht berücksichtigt werden, negative Dinge (drohende Verluste) müssen berücksichtigt werden (Ö Rückstellungen)

• Vorsichtsprinzip

Diskutieren Sie für die jeweiligen Grundsatz ihre mögliche Bedeutung für den Jahresabschluss vor dem Hintergrund der Zielsetzung des Jahresabschlusses.

Wie lässt sich Eigenkapital als bilanzielle Größe charakterisieren?

• Entspricht Differenz von Summe der Aktiva und Summe der Schulden abzüglich der passiven (auch: passivischen) RAP

• Kann als Reinvermögen des Unternehmens gesehen werden

• Erinnerungsposten für alle Mittel, die Unternehmen in der Vergangenheit von Eigentümern des Unternehmens von außen oder durch einbehaltene Gewinne zur Verfügung gestellt wurden

• Kann als Reinvermögen des Unternehmens gesehen werden

• Erinnerungsposten für alle Mittel, die Unternehmen in der Vergangenheit von Eigentümern des Unternehmens von außen oder durch einbehaltene Gewinne zur Verfügung gestellt wurden

Welche Funktionen kommen dem Eigenkapital zu? Nennen Sie je ein Beispiel.

1) Arbeits- bzw. Kontinuitätsfunktion

• Eigenkapital steht dem Unternehmen unbefristet überlassen

• Sichert dadurch die Fortführung der Unternehmenstätigkeit und

• kann dauerhaft zur Finanzierung unternehmerischer Aktivitäten genutzt werden

2) Haftungsfunktion

• Kapitalgesellschaften haften mit ihrem gesamten Eigenkapital für Schulden und Verpflichtungen

• Haftung auf Eigenkapital beschränkt

• daher auch gesonderter Ausweis von festem und variablem Eigenkapital zur Information Außenstehender

3) Verlustausgleichsfunktion

• Durch Eigenkapital können in einer Periode erwirtschaftete Verluste ausgeglichen werden

• Ohne Eigenkapital würde Verlust Überschuldung des Unternehmens bedeuten

4) Gewinnbeteiligungsfunktion

• Anteilseigner entsteht durch Verlustausgleichsfunktion Risiko

• Entlohnung für Risiko durch Gewinnbeteiligung

• Höhe der Gewinnbeteiligung bemisst sich nach Höhe des Anteils am gezeichneten Kapital

5) Geschäftsführungsfunktion

• In Abhängigkeit vom Anteil am gezeichneten Kapital hat Anteils- eigner Einfluss auf zu treffende Unternehmensentscheidungen

• In (großen) Aktiengesellschaften Einfluss aufgrund der Vielzahl der Aktionäre zumeist sehr gering

• Eigenkapital steht dem Unternehmen unbefristet überlassen

• Sichert dadurch die Fortführung der Unternehmenstätigkeit und

• kann dauerhaft zur Finanzierung unternehmerischer Aktivitäten genutzt werden

2) Haftungsfunktion

• Kapitalgesellschaften haften mit ihrem gesamten Eigenkapital für Schulden und Verpflichtungen

• Haftung auf Eigenkapital beschränkt

• daher auch gesonderter Ausweis von festem und variablem Eigenkapital zur Information Außenstehender

3) Verlustausgleichsfunktion

• Durch Eigenkapital können in einer Periode erwirtschaftete Verluste ausgeglichen werden

• Ohne Eigenkapital würde Verlust Überschuldung des Unternehmens bedeuten

4) Gewinnbeteiligungsfunktion

• Anteilseigner entsteht durch Verlustausgleichsfunktion Risiko

• Entlohnung für Risiko durch Gewinnbeteiligung

• Höhe der Gewinnbeteiligung bemisst sich nach Höhe des Anteils am gezeichneten Kapital

5) Geschäftsführungsfunktion

• In Abhängigkeit vom Anteil am gezeichneten Kapital hat Anteils- eigner Einfluss auf zu treffende Unternehmensentscheidungen

• In (großen) Aktiengesellschaften Einfluss aufgrund der Vielzahl der Aktionäre zumeist sehr gering

Stellen Sie die Bestandteile des Eigenkapitals einer Kapitalgesellschaft nach § 266 HGB dar. Erläutern Sie, was sich unter den einzelnen Positionen wiederfindet. Nennen Sie ggf. Beispiele.

I. Gezeichnetes Kapital

• Enthält die Summe der Nennbeträge aller ausgegebenen Anteile einer Gesellschaft

Beispiel: Unternehmen hat 50.000 Aktien mit einem Nennbetrag von 5 € für 20 € verkauft. Unter dem Gezeichneten Kapital werden 50.000•5 €=250.000 € verbucht.

II. Kapitalrücklage

• Nimmt Überschuss von gezahltem Betrag über Nennbetrag auf

• In vorherigem Beispiel fließen 50.000•(20 €-5 €)=750.000 € in die Kapitalrücklage

III. Gewinnrücklagen

• Bildung erfolgt im Rahmen der Gewinnverwendung

1. Gesetzliche Rücklage

• Dotierung dient dem Gläubigerschutz

• Gem. § 150 I und II AktG müssen 5% des Jahresüberschusses in gesetzliche Rücklagen eingestellt werden bis diese zusammen mit Kapitalrücklagen 10% der Höhe des gezeichneten Kapitals erreicht haben

• Gilt für AG und KGaA

2. Rücklage für eigene Anteile

• Entspricht Korrekturposten für den Fall, dass Gesellschaft eigene Anteile hält

• Dotierung erfolgt aus Jahresüberschuss, auch wenn kein oder kein ausreichender Jahresüberschuss vorhanden ist, dadurch entsteht eventuell V erlust

• Sinn: Begrenzung der Gewinnausschüttung durch Korrekturposten zum gezeichneten Kapital, dadurch keine Ausschüttung an sich selbst

III. Gewinnrücklagen

3. satzungsmäßige Rücklagen

• Zuführung erfolgt, wenn Satzung einer Kapitalgesellschaft Zuführung zu Rücklagen vorschreibt

• Hier nur Verbuchung, wenn Satzung mehr als 10% des Grundkapitals für gesetzliche und Kapitalrücklagen vorschreibt, sonst bei gesetzlichen Rücklagen

4. Andere Gewinnrücklagen

• Nimmt gesamten zu thesaurierenden Gewinn nach Abzug der Zuführung zu gesetzlicher und satzungsmäßiger Rücklage auf

• Enthält die Summe der Nennbeträge aller ausgegebenen Anteile einer Gesellschaft

Beispiel: Unternehmen hat 50.000 Aktien mit einem Nennbetrag von 5 € für 20 € verkauft. Unter dem Gezeichneten Kapital werden 50.000•5 €=250.000 € verbucht.

II. Kapitalrücklage

• Nimmt Überschuss von gezahltem Betrag über Nennbetrag auf

• In vorherigem Beispiel fließen 50.000•(20 €-5 €)=750.000 € in die Kapitalrücklage

III. Gewinnrücklagen

• Bildung erfolgt im Rahmen der Gewinnverwendung

1. Gesetzliche Rücklage

• Dotierung dient dem Gläubigerschutz

• Gem. § 150 I und II AktG müssen 5% des Jahresüberschusses in gesetzliche Rücklagen eingestellt werden bis diese zusammen mit Kapitalrücklagen 10% der Höhe des gezeichneten Kapitals erreicht haben

• Gilt für AG und KGaA

2. Rücklage für eigene Anteile

• Entspricht Korrekturposten für den Fall, dass Gesellschaft eigene Anteile hält

• Dotierung erfolgt aus Jahresüberschuss, auch wenn kein oder kein ausreichender Jahresüberschuss vorhanden ist, dadurch entsteht eventuell V erlust

• Sinn: Begrenzung der Gewinnausschüttung durch Korrekturposten zum gezeichneten Kapital, dadurch keine Ausschüttung an sich selbst

III. Gewinnrücklagen

3. satzungsmäßige Rücklagen

• Zuführung erfolgt, wenn Satzung einer Kapitalgesellschaft Zuführung zu Rücklagen vorschreibt

• Hier nur Verbuchung, wenn Satzung mehr als 10% des Grundkapitals für gesetzliche und Kapitalrücklagen vorschreibt, sonst bei gesetzlichen Rücklagen

4. Andere Gewinnrücklagen

• Nimmt gesamten zu thesaurierenden Gewinn nach Abzug der Zuführung zu gesetzlicher und satzungsmäßiger Rücklage auf

Welche allgemeinen Bewertungsgrundsätze sind für die Zugansbewertung maßgeblich?

• Bilanzidentität

• Unternehmensfortführung

• Einzelbewertung

• Vorsichtsprinzip

• Periodenabgrenzung und Pagatorik

• Bewertungsstetigkeit

• Unternehmensfortführung

• Einzelbewertung

• Vorsichtsprinzip

• Periodenabgrenzung und Pagatorik

• Bewertungsstetigkeit

Erläutern Sie die Bedeutung der Grundsätze für den Bilanzansatz der höhe nach.

• Bilanzidentität

-> Eröffnungsbilanz muss Schlussbilanz des Vorjahres entsprechen

-> Sorgt für kontinuierliche Wertansätze durch Identität, dadurch keine „Sprünge“

• Unternehmensfortführung

-> Wertansatz zu AK/HK

-> Verhindert Bewertung zu Zerschlagungspreisen, die tatsächliches Bild der VFE-Lage verhindern würde

• Einzelbewertung

-> Bewertungen sind für einzelne VG und Schulden vorzunehmen -> Objektiver Wertansatz wird zu erreichen versucht

• Kapitalerhaltungsgrundsätze und Realisationsprinzip

-> Im Sinne der Kapitalerhaltung soll überhöhter Ausweis des

ausschüttungsfähigen Gewinns verhindert werden

-> Bewertung eher zu pessimistisch als zu optimistisch

-> Niederstwertprinzip

• Periodenabgrenzung und Pagatorik

-> Erfolgswirksamkeit unabhängig von Zahlungszeitpunkt zu berücksichtigen

-> Orientierung von Wertansätzen an tatsächlichen Zahlungen

• Bewertungsstetigkeit

-> In vorhergehenden Jahren verwendete Bewertungsverfahren sind grundsätzlich beizubehalten

-> Eröffnungsbilanz muss Schlussbilanz des Vorjahres entsprechen

-> Sorgt für kontinuierliche Wertansätze durch Identität, dadurch keine „Sprünge“

• Unternehmensfortführung

-> Wertansatz zu AK/HK

-> Verhindert Bewertung zu Zerschlagungspreisen, die tatsächliches Bild der VFE-Lage verhindern würde

• Einzelbewertung

-> Bewertungen sind für einzelne VG und Schulden vorzunehmen -> Objektiver Wertansatz wird zu erreichen versucht

• Kapitalerhaltungsgrundsätze und Realisationsprinzip

-> Im Sinne der Kapitalerhaltung soll überhöhter Ausweis des

ausschüttungsfähigen Gewinns verhindert werden

-> Bewertung eher zu pessimistisch als zu optimistisch

-> Niederstwertprinzip

• Periodenabgrenzung und Pagatorik

-> Erfolgswirksamkeit unabhängig von Zahlungszeitpunkt zu berücksichtigen

-> Orientierung von Wertansätzen an tatsächlichen Zahlungen

• Bewertungsstetigkeit

-> In vorhergehenden Jahren verwendete Bewertungsverfahren sind grundsätzlich beizubehalten

Erläutern Sie in welchem Fall Anschaffungs- und in welchem Fall Herstellungskosten als Bewertungsgrundlage herangezogen werden!